Giropay Casino Einzahlung: Anleitung, Nachfolger und aktuelle Methoden 2026

Noch Mitte 2024 war die Giropay-Einzahlung im Casino eine Sache von drei Klicks: Betrag eingeben, Online-Banking bestätigen, Guthaben da. Dann kam der 31. Dezember 2024 — und der Dienst wurde endgültig abgeschaltet. Die Paydirekt GmbH ging in die Liquidation, und über 40 Millionen Nutzer standen vor der Frage: Wie zahle ich jetzt ein?

Ich begleite seit neun Jahren die Entwicklung von Zahlungsmethoden im iGaming-Markt, und diese Einstellung war absehbar — aber sie hat dennoch viele kalt erwischt. Wer heute nach „Giropay Casino Einzahlung“ sucht, findet reihenweise veraltete Anleitungen, die einen Dienst beschreiben, den es nicht mehr gibt. Das hier ist anders: Ich erkläre, wie der Prozess früher ablief, warum er verschwunden ist und welche Methoden ihn 2026 tatsächlich ersetzen. Keine Phantomanleitungen, sondern der aktuelle Stand — mit konkreten Schritten, echten Limits und den Gebühren, die dein Konto betreffen.

Banküberweisung, Instant Banking, Trustly, Klarna — die Optionen sind da. Die Frage ist nur, welche für dich funktioniert. Genau das klären wir.

- So lief die Giropay-Einzahlung ab — ein Rückblick

- Warum die Giropay-Einzahlung seit 2025 nicht mehr funktioniert

- Casino-Einzahlung per Banküberweisung: aktuelle Optionen

- Einzahlungslimits und Gebühren im Vergleich

- Auszahlung nach Bankeinzahlung: Optionen und Dauer

- Häufige Fragen zur Casino-Einzahlung per Banküberweisung

So lief die Giropay-Einzahlung ab — ein Rückblick

Bevor ich erkläre, wie es heute geht, muss ich kurz erzählen, wie es damals funktionierte — denn nur so versteht man, warum die Lücke so groß wirkt. Die Giropay-Einzahlung war ein Paradebeispiel für reibungsloses Instant Banking, lange bevor der Begriff zum Marketingwort wurde.

Der Ablauf war standardisiert und bei praktisch jedem Casino identisch. Du hast im Kassenbereich Giropay ausgewählt, deinen Einzahlungsbetrag eingegeben und wurdest auf die Giropay-Seite weitergeleitet. Dort hast du deine Bankleitzahl oder den BIC eingegeben und wurdest direkt in das Online-Banking deiner Hausbank geschickt. Die Überweisung war vorausgefüllt — Empfänger, Betrag, Verwendungszweck, alles stand bereits drin. Du hast nur noch mit TAN bestätigt, und das Guthaben war sofort auf dem Casino-Konto.

Giropay war an rund 1.500 Kreditinstitute in Deutschland angebunden und erreichte über 40 Millionen potenzielle Nutzer. Das ist eine Abdeckung, die kein E-Wallet in Deutschland jemals erreicht hat. Die Stärke lag nicht in irgendeinem Bonus oder einer App, sondern in der Infrastruktur: Wer ein deutsches Girokonto hatte, konnte Giropay nutzen. Keine separate Registrierung, kein Aufladen eines Drittkontos, kein Warten auf Verifizierung.

Die technische Grundlage war das Online-Banking der jeweiligen Bank. Giropay fungierte als Vermittlungsschicht — ein sogenannter Payment Initiator, der die Überweisungsdaten zwischen Casino und Bank transportierte. Die Bank selbst führte die Transaktion aus. Für den Spieler bedeutete das: Die Sicherheit der eigenen Bank, kombiniert mit der Geschwindigkeit eines digitalen Zahlungssystems. Keine Kreditkartennummer im Netz, keine Zugangsdaten bei einem Drittanbieter, kein Geld auf einem Zwischenkonto.

Ich erinnere mich an Gespräche mit Casino-Betreibern, die Giropay als „die deutsche Zahlungsmethode“ bezeichneten — weil sie exakt das tat, was deutsche Nutzer erwarteten: direkte Banküberweisung, sofortige Gutschrift, keine Umwege. Der Nachteil war ebenso klar: Giropay funktionierte ausschließlich als Einzahlungsmethode. Wer Gewinne auszahlen wollte, brauchte eine alternative Methode — in der Regel die klassische SEPA-Überweisung zurück aufs Girokonto. Das war ein Bruch im Zahlungsfluss, der viele Nutzer störte, aber nie gelöst wurde.

Ein weiterer Punkt, der oft übersehen wird: Die Transaktionen liefen in Echtzeit, aber nicht nach dem SCT-Inst-Standard, der heute Echtzeit-Überweisungen innerhalb von zehn Sekunden garantiert. Giropay nutzte eine eigene Infrastruktur für die Sofortgutschrift auf der Casino-Seite, während die tatsächliche Bankbuchung im Hintergrund als reguläre Überweisung lief. Für den Nutzer war der Unterschied unsichtbar — das Geld war da. Für die Technik dahinter war es eine wichtige Unterscheidung.

Auf dem Smartphone funktionierte Giropay ebenfalls — die Weiterleitung ins mobile Banking war nahtlos, solange die Banking-App der Hausbank installiert war. Giropay selbst hatte keine eigene App, was manche als Vorteil sahen: kein zusätzliches Programm, kein weiteres Passwort. Die Nutzer blieben in der Umgebung ihrer Bank und kamen nach Abschluss der Zahlung zurück ins Casino. Dieses Prinzip — keine eigene App, kein eigenes Konto — war gleichzeitig Stärke und Schwäche. Es machte den Einstieg einfach, ließ aber keinen Raum für zusätzliche Features wie Zahlungshistorie, Budgetübersicht oder Echtzeit-Benachrichtigungen.

Giropay verarbeitete in seinen besten Jahren über 15 Millionen Transaktionen jährlich. Diese Zahl umfasst nicht nur Casino-Zahlungen, sondern den gesamten E-Commerce, aber sie zeigt das Volumen, das jetzt auf andere Dienste verteilt werden muss. Für den Casino-Bereich war Giropay nie der Marktführer in absoluten Zahlen — Kreditkarten und PayPal lagen davor — aber es war die Methode, die am engsten mit dem deutschen Bankensystem verzahnt war.

Warum die Giropay-Einzahlung seit 2025 nicht mehr funktioniert

Im Sommer 2024 fragte mich ein Casino-Manager, ob Giropay wirklich abgeschaltet wird. Er hielt die Gerüchte für Panikmache. Drei Monate später war es Realität: Am 31. Dezember 2024 wurde Giropay endgültig eingestellt, das Portal blieb noch bis Ende Januar 2025 für letzte Abrechnungen erreichbar. Dann war Schluss.

Die Einstellung von Giropay war kein plötzlicher Entschluss, sondern das Ende eines langen Konsolidierungsprozesses im deutschen Zahlungsmarkt. Giropay, Paydirekt und Kwitt — drei Produkte, die alle von der deutschen Kreditwirtschaft getragen wurden und letztlich gegeneinander konkurrierten, statt einen gemeinsamen Standard zu schaffen. Die Banken erkannten, dass dieses Nebeneinander den europäischen Wettbewerbern in die Hände spielte. PayPal, Klarna und Trustly wuchsen, während die deutschen Lösungen Marktanteile verloren.

Die strategische Antwort hieß Wero. Die European Payments Initiative, ein Konsortium aus über 1.100 europäischen Banken und Zahlungsdienstleistern, entwickelte ein System, das P2P-Zahlungen und E-Commerce unter einem Dach vereinen soll. Im Februar 2026 hatte Wero bereits über 50 Millionen registrierte Nutzer, und das E-Commerce-Modul startete in Deutschland Ende 2025 über Sparkassen und Volksbanken. Giropay passte nicht in diese Architektur — es war technisch veraltet, auf Deutschland beschränkt und ohne E-Commerce-Schnittstelle im modernen Sinne. Also wurde es geopfert.

Die Ironie dabei: Wero löst Giropay als Marke ab, aber für Casino-Zahlungen steht Wero noch nicht zur Verfügung. Die Integration in den iGaming-Bereich wird frühestens 2027 erwartet. Bis dahin klafft genau die Lücke, die Trustly, Klarna und die klassische Überweisung füllen.

Für den Casino-Bereich hatte das unmittelbare Folgen. Jeder Anbieter, der Giropay als Einzahlungsoption führte, musste die Methode aus dem Kassenbereich entfernen. Nutzer, die ausschließlich Giropay verwendet hatten, standen ohne gewohnte Einzahlungsmethode da. Und die Suchergebnisse? Voll mit Anleitungen, die einen toten Dienst beschreiben, als gäbe es ihn noch.

Die Paydirekt GmbH, die Giropay zuletzt betrieben hatte, wurde 2025 liquidiert. Damit verschwand nicht nur ein Produkt, sondern eine ganze Organisationsstruktur. Es gibt keinen Support mehr, keine Rückfragen, keine Nachbuchungen. Wer eine offene Giropay-Transaktion hatte, musste sich direkt an seine Bank wenden.

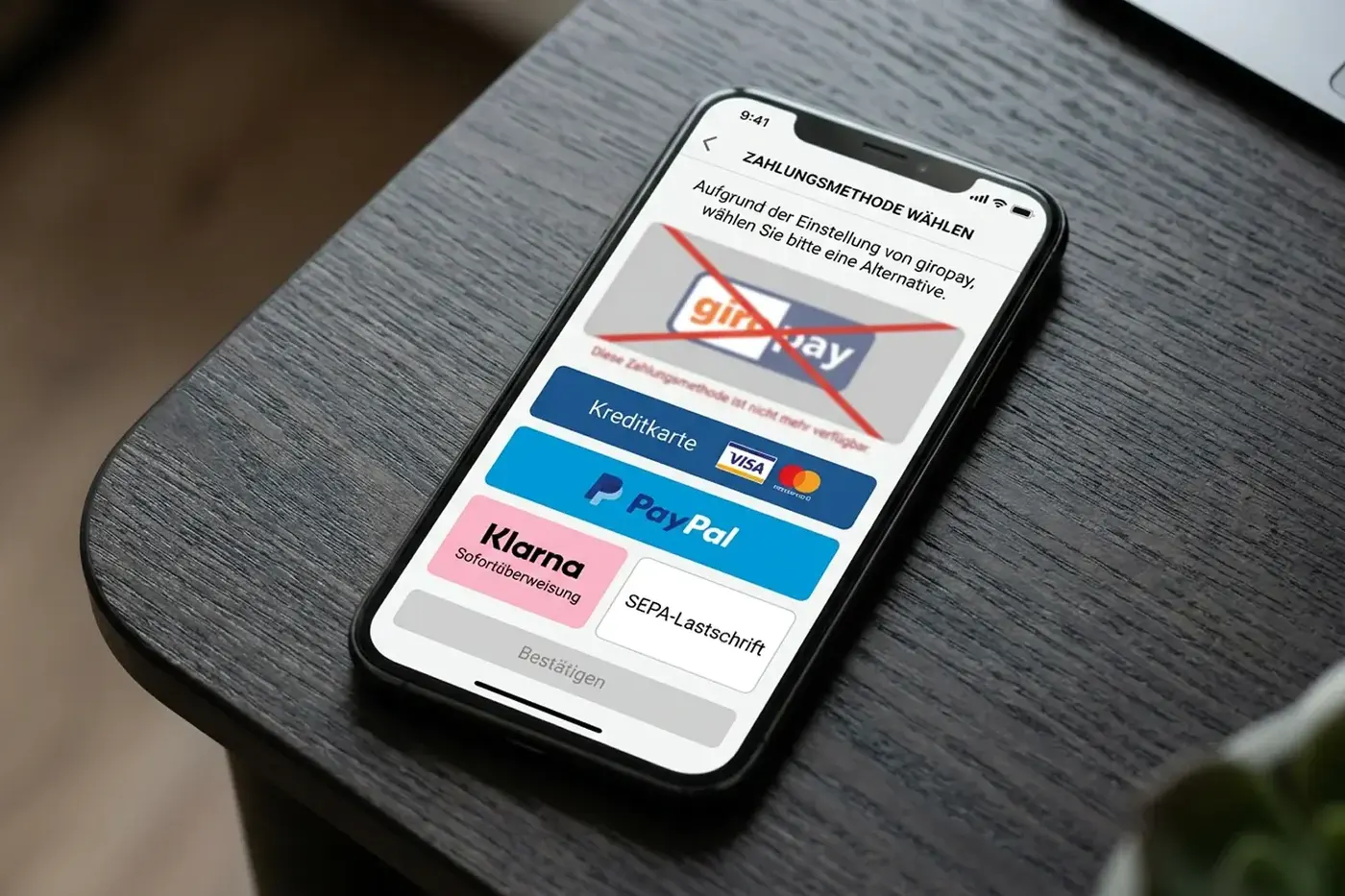

Was Giropay hinterlassen hat, ist eine Lücke in der Wahrnehmung: Viele Spieler glauben, es gäbe keine direkte Bankeinzahlung mehr im Casino. Das stimmt nicht. Trustly, Klarna Sofort und die klassische Banküberweisung füllen die Lücke — mit unterschiedlichen Stärken und Einschränkungen, die ich in der nächsten Sektion aufschlüssele.

Casino-Einzahlung per Banküberweisung: aktuelle Optionen

Letztes Jahr saß ein Bekannter neben mir und tippte genervt auf seinem Handy herum — er wollte im Casino einzahlen und fand Giropay nicht mehr. Ich zeigte ihm Trustly, und drei Minuten später war sein Guthaben da. Die Optionen existieren, man muss sie nur kennen.

Trustly hat sich als dominierender Instant-Banking-Anbieter im europäischen Casino-Markt etabliert. Das schwedische Unternehmen ist an über 3.400 Banken in mehr als 30 Ländern angebunden und hält die größte Marktabdeckung unter den EU-Casino-Zahlungsdienstleistern. Der Ablauf ähnelt dem alten Giropay-Verfahren: Du wählst Trustly im Kassenbereich, gibst den Betrag ein, wirst zu deinem Online-Banking weitergeleitet und bestätigst die Zahlung. Das Guthaben erscheint sofort. Der wesentliche Unterschied zu Giropay: Trustly funktioniert in vielen Fällen auch für Auszahlungen. Das ist ein echtes Upgrade, denn der Medienbruch zwischen Einzahlung und Auszahlung entfällt.

Klarna Sofort — früher als eigenständige Sofortüberweisung bekannt — arbeitet technisch ähnlich. Du autorisierst eine Überweisung über dein Online-Banking, Klarna vermittelt, und das Casino erhält eine Zahlungsbestätigung in Echtzeit. In Deutschland kennen die meisten Klarna eher vom Rechnungskauf, aber der Sofort-Dienst bedient exakt die gleiche Nische wie einst Giropay. Der Name hat sich geändert, die Logik nicht: Du zahlst direkt von deinem Bankkonto, ohne einen Cent auf ein Zwischenkonto zu laden. Die verfügbaren Giropay-Alternativen im Casino haben sich seit 2025 deutlich sortiert — Trustly und Klarna dominieren das Instant-Banking-Segment.

Ein Aspekt, den ich oft in Beratungen anspreche: Die Entscheidung zwischen Trustly und Klarna Sofort ist weniger eine Frage der Technologie als der Verfügbarkeit. Nicht jedes Casino bietet beide Dienste an. Manche Anbieter haben exklusive Verträge mit Trustly, andere setzen auf Klarna. Prüfe im Kassenbereich deines Casinos, welche Optionen tatsächlich verfügbar sind, bevor du dich festlegst.

Die klassische SEPA-Banküberweisung bleibt als dritte Option bestehen. Hier überweist du manuell von deinem Bankkonto auf das Konto des Casino-Anbieters. Der Vorteil: maximale Kontrolle, keine Drittanbieter. Der Nachteil: Bearbeitungszeit. Eine Standard-SEPA-Überweisung dauert bis zu einem Werktag, eine SEPA-Instant-Überweisung erreicht den Empfänger innerhalb von Sekunden — sofern beide Banken den SCT-Inst-Standard unterstützen.

PayPal spielt im deutschen Casino-Markt eine Sonderrolle. 50 Prozent der deutschen Online-Käufer nutzen PayPal oder vergleichbare Dienste, und im E-Commerce ist PayPal bei 94 Prozent der 500 größten deutschen Online-Shops verfügbar. Im Casino-Bereich hat sich PayPal allerdings aus vielen GGL-lizenzierten Anbietern zurückgezogen. Die Verfügbarkeit schwankt — manche Casinos bieten PayPal an, andere nicht. Wer PayPal nutzen möchte, muss vorab prüfen, ob der jeweilige Anbieter die Methode führt.

Joachim Schmalzl, Geschäftsführendes Vorstandsmitglied des DSGV, hat den Zustand des Zahlungsmarkts treffend beschrieben: Ein neues Zahlungssystem braucht Zeit, und Vertrauen muss über Jahre aufgebaut werden — so wie es auch andere Anbieter erst schaffen mussten. Das gilt für jede Methode, die jetzt die Giropay-Lücke füllt.

Einzahlung per Instant Banking — Schritt-für-Schritt-Anleitung

Egal ob Trustly oder Klarna Sofort — der Einzahlungsprozess folgt einem einheitlichen Schema. Hier ist der Ablauf, wie ich ihn hundertfach begleitet habe:

Zuerst meldest du dich in deinem Casino-Konto an und öffnest den Kassenbereich. Dort wählst du die gewünschte Zahlungsmethode — Trustly, Klarna Sofort oder eine andere Instant-Banking-Option. Du gibst den Einzahlungsbetrag ein. Beachte dabei das regulatorische Einzahlungslimit: In GGL-lizenzierten Casinos gilt eine Obergrenze von 1.000 Euro pro Monat, anbieterübergreifend.

Nach der Betragseingabe wirst du auf die Seite des Zahlungsdienstleisters weitergeleitet. Dort wählst du deine Bank aus einer Liste oder gibst den BIC ein. Anschließend loggst du dich in dein Online-Banking ein — entweder direkt im Browser oder über die Banking-App deines Smartphones. Die Überweisungsdaten sind vorausgefüllt: Empfänger, Betrag, Referenznummer.

Du bestätigst die Zahlung mit deiner TAN — ob pushTAN, chipTAN oder photoTAN hängt von deiner Bank ab. Nach der Bestätigung erhältst du eine Zahlungsbestätigung, und das Casino schreibt dir das Guthaben in der Regel sofort gut. Bei Trustly dauert die Gutschrift typischerweise unter 30 Sekunden, bei Klarna Sofort zwischen sofort und wenigen Minuten.

Der gesamte Vorgang dauert — wenn du deine Banking-Daten parat hast — unter zwei Minuten. Das ist vergleichbar mit dem alten Giropay-Ablauf und schneller als jede manuelle Banküberweisung.

Ein Detail, das ich immer wieder betone: Überprüfe die Empfängerdaten, bevor du bestätigst. Bei Instant-Banking-Diensten ist die Überweisung unwiderruflich, sobald die TAN eingegeben ist. Es gibt keinen „Zurück“-Button nach der Bestätigung. Das ist kein Nachteil der Methode — es ist eine Eigenschaft, die du kennen solltest.

Einzahlungslimits und Gebühren im Vergleich

Über Limits spricht keiner gern, aber sie bestimmen, was du tatsächlich tun kannst. Ich habe über die Jahre gelernt, dass die meisten Fragen zu Zahlungsmethoden letztlich Fragen über Limits und Gebühren sind — nicht über Features.

Das wichtigste Limit in deutschen GGL-lizenzierten Casinos ist regulatorisch: 1.000 Euro pro Monat, anbieterübergreifend. Das bedeutet nicht pro Casino, sondern über alle lizenzierten Anbieter hinweg, überwacht durch das LUGAS-System. Wenn du bei Casino A 600 Euro einzahlst, kannst du bei Casino B im selben Monat maximal 400 Euro einzahlen. Dieses Limit ist gesetzlich verankert im Glücksspielstaatsvertrag 2021 und gilt unabhängig von der Zahlungsmethode.

Die Einsätze auf virtuelle Automatenspiele in Deutschland zeigen, wie aktiv der Markt trotzdem ist: In den ersten beiden Quartalen 2025 lagen sie bei rund 1,1 bis 1,12 Milliarden Euro pro Quartal. Das sind Summen, die sich aus vielen einzelnen Einzahlungen innerhalb der gesetzlichen Grenzen zusammensetzen.

Bei den Mindesteinzahlungen unterscheiden sich die Methoden. Trustly und Klarna Sofort erlauben in der Regel Einzahlungen ab 10 Euro, manche Casinos setzen das Minimum bei 20 Euro an. Die klassische Banküberweisung hat bei den meisten Anbietern ein höheres Minimum — oft 20 bis 50 Euro, weil der manuelle Bearbeitungsaufwand größer ist.

Gebühren auf Seiten des Casinos sind bei Instant-Banking-Einzahlungen selten. Trustly und Klarna erheben in der Regel keine Gebühren für den Einzahler — die Kosten trägt der Casino-Betreiber. Das war bei Giropay genauso. Bei der klassischen SEPA-Überweisung fallen ebenfalls keine Transaktionsgebühren an, sofern deine Bank keine Gebühren für Einzelüberweisungen berechnet — was bei den meisten Girokonten in Deutschland nicht der Fall ist.

Anders sieht es bei Kreditkarten und einigen E-Wallets aus. Manche Casinos berechnen für Visa- oder Mastercard-Einzahlungen eine Bearbeitungsgebühr von 2 bis 3 Prozent. PayPal selbst erhebt keine Einzahlungsgebühr, aber bei Auszahlungen können Umrechnungsgebühren anfallen, wenn das Casino in einer anderen Währung arbeitet.

Was viele übersehen: Deine Bank kann für Echtzeit-Überweisungen separat Gebühren berechnen. Einige Sparkassen und Volksbanken verlangen 50 Cent bis einen Euro pro SCT-Inst-Transaktion. Prüfe das vorab in deinem Online-Banking oder den AGB deiner Bank, bevor du dich für eine Einzahlung per Echtzeit-Überweisung entscheidest. Instant-Banking-Dienste wie Trustly umgehen dieses Problem, weil sie eigene Clearing-Wege nutzen.

Noch ein Punkt zu den Limits, der in der Praxis immer wieder Verwirrung stiftet: Das 1.000-Euro-Limit gilt für Einzahlungen, nicht für den Kontostand. Wenn du 500 Euro einzahlst und 200 Euro gewinnst, hast du 700 Euro auf dem Casino-Konto — und immer noch 500 Euro Einzahlungslimit für den Rest des Monats übrig. Gewinne werden nicht auf das Einzahlungslimit angerechnet. Die Auszahlung deiner Gewinne ist ebenfalls nicht durch dieses Limit begrenzt — du kannst jeden Betrag auszahlen, den du gewonnen hast.

Für Spieler, die aus der Giropay-Ära kommen, ist eine Sache neu: Die anbieterübergreifende Überwachung durch LUGAS existierte in dieser Form zu Giropays Hochzeit noch nicht in vollem Umfang. Heute ist sie Realität, und das bedeutet, dass die Limits ernst genommen werden. Wer versucht, das Limit zu umgehen, wird beim nächsten Einzahlungsversuch automatisch abgelehnt — ohne manuelle Prüfung, ohne Ausnahme.

Auszahlung nach Bankeinzahlung: Optionen und Dauer

Die Einzahlung ist der einfache Teil. Die Auszahlung ist der Moment, an dem sich zeigt, ob eine Zahlungsmethode wirklich durchdacht ist. Ich sage das aus Erfahrung: Die häufigsten Beschwerden, die ich höre, betreffen nicht die Einzahlung, sondern die Wartezeit bei Gewinnauszahlungen.

Giropay unterstützte grundsätzlich keine Auszahlungen. Wer per Giropay eingezahlt hat, musste für die Auszahlung auf eine andere Methode ausweichen — meistens die SEPA-Banküberweisung. Das hat sich mit den Nachfolgemethoden teilweise verbessert.

Trustly bietet in vielen GGL-lizenzierten Casinos auch Auszahlungen an. Der Vorteil: Das Geld wird direkt auf dein Bankkonto überwiesen, ohne dass du ein separates E-Wallet oder eine andere Zwischenlösung brauchst. Die Bearbeitungszeit hängt vom Casino ab — die interne Prüfung dauert in der Regel 24 bis 72 Stunden, die eigentliche Überweisung über Trustly danach wenige Stunden bis einen Werktag.

Die klassische SEPA-Banküberweisung ist die universelle Auszahlungsmethode. Jedes GGL-lizenzierte Casino bietet sie an. Die Dauer liegt typischerweise bei zwei bis fünf Werktagen: ein bis drei Tage für die interne Bearbeitung und Verifizierung, ein bis zwei Tage für die Banküberweisung selbst. SEPA-Instant-Auszahlungen sind technisch möglich, werden aber von den wenigsten Casinos angeboten — die Infrastrukturkosten sind höher, und die Nachfrage aus Casino-Sicht noch gering.

PayPal-Auszahlungen gehen schneller — oft innerhalb von 24 Stunden nach interner Freigabe. Aber: Nicht jedes Casino, das PayPal-Einzahlungen akzeptiert, bietet auch PayPal-Auszahlungen an. Und wer per Banküberweisung eingezahlt hat, kann in manchen Casinos nicht per PayPal auszahlen, weil die sogenannte Kongruenzregel gilt: Einzahlung und Auszahlung müssen über die gleiche Methode oder zumindest das gleiche Bankkonto laufen. Diese Regel ist ein Instrument der Geldwäscheprävention und wird von GGL-lizenzierten Anbietern strikt umgesetzt.

Für die erste Auszahlung musst du bei jedem seriösen Casino eine Identitätsprüfung durchlaufen. Das bedeutet: Ausweiskopie, Adressnachweis und gegebenenfalls ein Nachweis der Zahlungsmethode. Dieser KYC-Prozess — Know Your Customer — dauert bei den meisten Anbietern ein bis zwei Werktage. Danach laufen Folgeauszahlungen deutlich schneller. Mein Rat: Erledige die Verifizierung direkt nach der Registrierung, nicht erst, wenn du auszahlen willst.

Noch ein praktischer Hinweis aus meinem Arbeitsalltag: Auszahlungsanfragen, die am Freitagabend oder Wochenende gestellt werden, werden in der Regel erst am nächsten Werktag bearbeitet. Das ist kein Verschulden des Casinos oder der Zahlungsmethode — die internen Compliance-Abteilungen arbeiten zu Geschäftszeiten. Plane das bei größeren Gewinnen ein. Wer am Dienstagmorgen eine Auszahlung beantragt, hat bessere Chancen auf schnelle Bearbeitung als am Samstagabend.

Häufige Fragen zur Casino-Einzahlung per Banküberweisung

Wie lange dauert eine Casino-Einzahlung per Banküberweisung?

Eine Standard-SEPA-Überweisung dauert bis zu einem Werktag. Instant-Banking-Dienste wie Trustly oder Klarna Sofort schreiben das Guthaben in der Regel sofort gut — die Gutschrift erfolgt innerhalb von Sekunden bis wenigen Minuten. SEPA-Instant-Überweisungen erreichen den Empfänger ebenfalls in unter zehn Sekunden, sofern beide Banken den SCT-Inst-Standard unterstützen.

Gibt es Gebühren bei der Instant-Banking-Einzahlung im Casino?

Trustly und Klarna Sofort erheben keine Gebühren für den Einzahler. Die Transaktionskosten trägt der Casino-Betreiber. Deine Hausbank kann allerdings für Echtzeit-Überweisungen eine Gebühr von 50 Cent bis einem Euro verlangen — das hängt von deinem Kontomodell ab und ist unabhängig vom Casino.

Kann man mit Echtzeit-Überweisung im Casino einzahlen?

In GGL-lizenzierten Casinos, die SEPA-Instant unterstützen, ist das möglich. Die Überweisung wird innerhalb von Sekunden ausgeführt. Allerdings bieten nicht alle Casinos diese Option explizit an — Instant-Banking-Dienste wie Trustly nutzen eigene Clearing-Wege und sind in der Praxis die verbreitetere Lösung für sofortige Gutschriften.

Welche Mindesteinzahlung gilt bei Banküberweisung im Casino?

Bei Instant-Banking-Diensten wie Trustly und Klarna Sofort liegt die Mindesteinzahlung meist bei 10 bis 20 Euro. Bei der klassischen SEPA-Banküberweisung setzen viele Casinos ein höheres Minimum von 20 bis 50 Euro an, weil der manuelle Bearbeitungsaufwand größer ist. Das genaue Minimum variiert je nach Anbieter.

Lerne, wie du Echtzeit-Überweisungen trotz Marktänderungen nutzt über das Portal.

Finde nach der Abschaltung des Dienstes direkt eine Übersicht über Alternativen zu Giropay im Casino.

Erstellt von der Redaktion von „Giropay Casino”.